各市(州)及扩权试点县住房城乡建设行政主管部门,各建设、设计、施工、咨询及相关单位:

根据财政部、税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)及住房城乡建设部办公厅《关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)要求,现将我省建设工程造价计价依据调整有关事宜通知如下:

一、增值税一般计税

四川省住房和城乡建设厅《关于印发<建筑业营业税改征增值税四川省建设工程计价依据调整办法>的通知》(川建造价发〔2016〕349号)调整如下:

(一)附件调整

附件第四条调整办法,第(一)条15定额调整,第6款中税金:“销项增值税按税率11%计算,销项税额=税前工程造价×销项增值税税率11%”调整为“销项增值税按税率10%计算,销项税额=税前工程造价×销项增值税税率10%”。

(二)附件2调整(详见附件)

(三)有关说明

未调整部分仍按四川省住房和城乡建设厅《关于印发<建筑业营业税改征增值税四川省建设工程计价依据调整办法>的通知》(川建造价发〔2016〕349号)执行,安全文明施工基本费费率标准(一般计税法)仍按四川省住房和城乡建设厅《关于印发<四川省建设工程安全文明施工费计价管理办法>的通知》(川建发〔2017〕5号)执行。

二、增值税简易计税

(一)增值税实行简易计税的15定额调整

根据财政部、税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)、财政部、税务总局《关于简并增值税税率有关政策的通知》(财税〔2017〕37号)等有关政策通知,15定额费用、费率调整如下:

1.以“元”为单位的费用调整

2.以“费率(%)”表现的费用标准调整

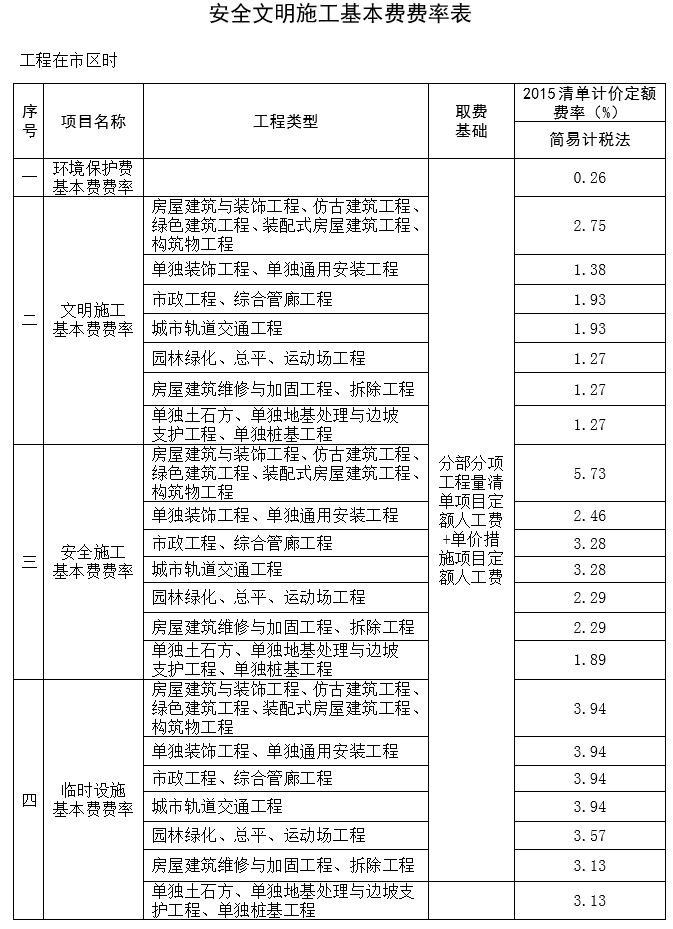

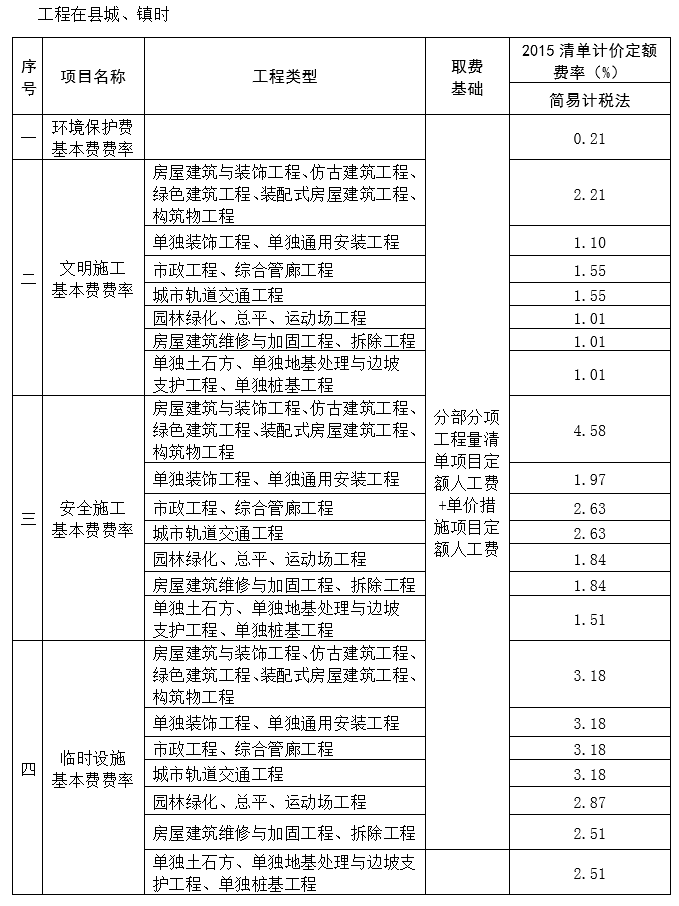

(1)调整后的安全文明施工基本费费率标准(简易计税法)

四川省住房和城乡建设厅《关于印发<四川省建设工程安全文明施工费计价管理办法>的通知》(川建发〔2017〕5号)中安全文明施工基本费费率表(简易计税法)调整后的标准如下:

(2)调整后的其他总价措施项目费计取标准

(3)定额材料基价调整系数

在编制建设工程设计概算、施工图预算、招标控制价时,对直接使用定额材料基价计价的材料,依据下列综合调整系数进行调整。

注:其他购进材料税率或征收率定额材料基价不调整。

(二)材料预算价格(信息价)的计算方法

1.材料价格计算公式

材料单价=[(材料原价+运杂费)×〔1+运输损耗率(%)〕]×[1+采购保管费率(%)]。

2.材料价格包括材料原价、运杂费、运输损耗、采购保管费等。其中,材料原价按本通知附件《材料分类及适用税率表》进行计算,运杂费均按交通运输业增值税税率10%进行计算。

三、相关事项

本通知自2018年5月1日起执行。各市(州)及扩权试点县有关单位要高度重视增值税税率调整工作,切实做好各计价软件的调整工作,确保增值税税率调整工作顺利、有序推进。调整过程中若遇到问题,请及时向我厅省造价管理总站反映。

附件:一般计税法材料预算价格(信息价)调整方法

四川省住房和城乡建设厅

2018年4月24日

|

{kind=link}